Pourquoi il faut d’urgence en finir avec les complémentaires santé et étendre la Sécurité sociale

La Sécurité sociale est critiquée à longueur d’année : elle serait un poids insupportable pour l’économie et les entreprises, elle encouragerait aux abus quand ce n’est pas à l’assistanat et à la fraude. Cependant, jamais on interroge aussi systématiquement l’alternative à la Sécu : les complémentaires santé. Or les complémentaires, en plus d’être injustes socialement, sont quatre à six fois plus chères que la Sécu ! Arrêtons de vivre au-dessus de nos moyens : intégrons les complémentaires santé dans la Sécurité sociale !

L’articulation Sécurité sociale / Complémentaires santé pour celles et ceux qui n’y comprennent rien

Tous les ans, on va chez le médecin, à l’hôpital, on achète des médicaments… La comptabilité nationale calcule plusieurs indicateurs de dépense (on pourrait dire de production [1]) liés à la santé. Le plus courant de ces indicateurs s’appelle la Consommation de soins et biens médicaux (CSBM). Elle prend en compte les dépenses hospitalières et en soins ambulatoires (médecins, sages-femmes, auxiliaires de santé, dentistes, médicaments, transports médicaux, etc.). Qui paye ? En 2018, 78,1% des soins étaient remboursés par la Sécurité sociale. L’Etat contribue à hauteur de 1,5% au financement. Cela fait, au total, un financement public à hauteur de 79,6%.

Qui paye le reste ? Les ménages directement bien entendu, c’est ce qu’on appelle le reste à charge des ménages (7% de la CSBM), et les complémentaires santé à hauteur de 13,4%. Attention, ces chiffres sont des moyennes et les taux de remboursement divergent grandement en fonction du type de soins. Le couple Sécu/Etat finance 92,8% des soins hospitaliers. A l’inverse, les complémentaires financent 5,2% des soins hospitaliers, 21,6% des soins de ville et 12,5% des médicaments. Elles sont par ailleurs très présentes sur ce que la statistique publique appelle les autres biens médicaux (dont l’optique) où elles représentent 38,8% des financements.

Mais qu’appelle-t-on complémentaire santé ? C’est en fait une expression générique qui désigne trois types de structures juridiques distinctes ayant pour fonction de financer des soins : les mutuelles, les institutions de prévoyance et les sociétés d’assurances. Les mutuelles, régies par le Code de la mutualité, n’ont pas de but lucratif et sont (théoriquement) gérées par les cotisants. Par exemple, Harmonie mutuelle ou la MGEN. Les institutions de prévoyance, régies par le Code de la Sécurité sociale, couvrent les risques sociaux sans but lucratif et de manière paritaire (les comités d’administration sont composés à part égale de représentants de salariés et des employeurs), comme Humanis et Malakoff-Médéric. Les sociétés d’assurances, dépendant du Code des assurances, sont des entreprises capitalistes comme les autres : elles sont dirigées par les propriétaires du capital et ont un but lucratif, telle que par exemple Allianz Santé.

Demander à une économiste de santé quelle est la meilleure complémentaire c’est comme demander à un économiste de la finance de marché où il faut placer ses actions : on ne sait pas, on sait juste que c’est le bordel et qu’il faut en sortir !

En 2017, on comptait 474 organismes de complémentaire santé : 346 mutuelles, 103 sociétés d’assurances et 25 institutions de prévoyance. Sous cette apparente domination des mutuelles, il faut noter au contraire l’extrême concentration qu’elles ont engagé ces dernières années : elles étaient 1 702 en 2001. La tendance du marché des complémentaires santé est double : concentration en grands acteurs et mimétisme dans les pratiques – sous le poids de la concurrence les acteurs non marchands tendent à adopter les comportements marchands.

Au final, on se retrouve avec un système très complexe et ça bousille le quotidien. Est-ce que j’ai les moyens de changer de lunettes ? Combien va me rembourser la mutuelle ? Et la sécu ? Est-ce que je dois garder ma mutuelle qui porte les fameuses valeurs mutualistes ou est-ce que ce n’est pas plus rentable d’aller du côté des assurances qui semblent proposer des prix plus attractifs ? Comment je fais pour trouver une mutuelle si je suis d’une santé fragile et que mon assureur le sait ? Ça veut dire quoi être remboursé 200% du tarif Sécu ? Chez quel professionnel de santé je dois me rendre si je veux être correctement remboursé ? Pourquoi je dois déposer des jours de congés pour faire des devis pour mes soins dentaires et finir par me rendre compte que je n’ai pas les moyens ? Pas d’inquiétude, même les économistes de la santé se posent ce genre de question… sans avoir de bonne réponse ! Demander à une économiste de santé quelle est la meilleure complémentaire c’est comme demander à un économiste de la finance de marché où il faut placer ses actions : on ne sait pas, on sait juste que c’est le bordel et qu’il faut en sortir !

Mais la complexité ne s’arrête pas là. Les pouvoirs publics ont pris conscience que tout un tas de gens n’avaient pas les moyens de se payer des soins essentiels en s’achetant les services d’une complémentaire santé. D’un côté, ils ont donc mis en place des systèmes « filets de sécurité » pour les plus pauvres : CMU, CMU-C, ACS, PUMA, C2S, etc. Ces dispositifs évoluent sans cesse, les uns remplaçant les autres sans recouvrir exactement les mêmes propriétés. D’un autre côté, l’Etat a inventé quelque chose de très rigolo : les complémentaires santé… obligatoires. Avec l’accord national interprofessionnel de 2013, la loi généralise les complémentaires santé d’entreprise. Les employeurs ont l’obligation de proposer une complémentaire santé et de participer à son financement – en contrepartie d’avantages fiscaux bien entendu. Ça a la couleur de la Sécu, ça a le goût de la Sécu mais c’est de la complémentaire santé !

Les complémentaires santé, un système archaïque et conservateur

Le mouvement contemporain d’expansion des complémentaires santé pourrait faire croire que c’est un mode de financement neuf et performant qui remplace l’archaïsme de la Sécurité sociale. En fait, c’est l’inverse.

En France, l’Etat a très longtemps refusé de mettre en place des assurances santé publiques. Notre système de santé trouve une grande partie de ses origines dans la mutualité. Si une partie de l’histoire mutualiste est subversive du capitalisme et de l’Etat, à partir de la deuxième moitié du 19ème siècle, et surtout après la Commune de Paris, la mutualité devient un instrument de médicalisation de la société… et de contrôle social. Les mutuelles sont gérées par des notables (soit de l’Empire napoléonien, soit de la IIIème République) qui contrôlent durement l’accès des cotisants aux soins. Ils le font par exemple par la présence de membres honoraires qui participent à la gestion et apportent des fonds importants, sans avoir le droit aux prestations. L’idée de la classe dirigeante est de moraliser la classe ouvrière – c’est-à-dire de lui faire accepter le capitalisme et renoncer à l’affrontement avec les patrons. Même lorsque l’Etat finit par accepter de mettre en place avec les assurances sociales (obligatoire) de 1928-1930, il en donne la gestion directement ou indirectement aux mutualistes.

Ainsi, que cela soit avec la mutualité ou avec les assurances sociales publiques de 1928-1930, les caisses étaient dirigées par les classes sociales dominantes : patronat, clergé, professions libérales et intellectuelles, administrations d’Etat, etc. Cette direction se faisait au détriment des bénéficiaires puisque les cotisants étaient systématiquement suspectés de fraude ou d’abus. La moralisation de la classe ouvrière se donnait à voir en n’accordant pas l’aide dans les cas où la maladie était prétendument causée par l’intempérance ou l’imprévoyance. Il était donc extrêmement difficile d’obtenir des droits suffisants permettant l’extension de l’accès aux soins. Par ailleurs, la multiplicité des caisses (mutualistes, patronales, départementales, confessionnelles, etc.), la variété de taux de cotisations et l’absence d’obligation de cotisation étaient source de frais de gestion très importants qui minaient l’efficacité globale du système.

La conquête du pouvoir par la classe ouvrière n’est pas du goût de tous et les oppositions à la Sécurité sociale sont d’amblée très importantes : professions libérales et agricoles (dont les médecins), patronat, mutualité, etc.

La Sécurité sociale naît en 1945 après plus d’un siècle de tâtonnement. La Sécu de 1945 rompt avec le paternalisme social d’avant-guerre. Pour la première fois dans l’histoire de la classe ouvrière cette dernière obtient la direction d’une institution économique d’ampleur. A cette époque (cela a changé depuis), la Sécu ce n’est ni l’Etat, ni la mutualité, ni le capital. Les conseils d’administration du régime général de Sécurité sociale sont élus au ¾ par les ouvriers eux-mêmes, le 1⁄4 restant revenant aux patronat. Ce changement radical rend possible un autre regard sur le recours aux prestations. La classe ouvrière, qui a connu la guerre et qui connaît le rationnement dans une économie de pénurie, sait que le recours aux prestations ne relève pas de l’abus, mais du besoin. L’enjeu n’est alors pas de limiter le recours aux soins, mais d’organiser le financement et la production de soins nécessaires.

La conquête du pouvoir par la classe ouvrière n’est pas du goût de tous et les oppositions à la Sécurité sociale sont d’emblées très importantes : professions libérales et agricoles (dont les médecins), patronat, mutualité, etc. La Fédération nationale de la mutualité française (FNMF) s’oppose à la Sécurité sociale d’autant plus logiquement qu’elle a largement collaboré sous Vichy et salué la Charte du travail. La FNMF reproche à la Sécurité sociale d’être le fruit d’un pouvoir illégalement constitué (le gouvernement provisoire) et, selon Gaston Tessier, syndicaliste CFTC membre du Conseil d’administration de la FNMF, elle serait même une menace totalitaire. Jusqu’à l’Assemblée nationale, l’opposition à la Sécu est féroce. Dans un grand débat organisé en juillet 1949 des députés du gouvernement et d’opposition expliquent en quoi le recours à la mutualité serait plus efficace économiquement et socialement qu’une Sécurité sociale intégrale.

Ce n’est que progressivement que ces derniers vont réussir imposer la thématique du « trou de la Sécu » et l’étatisation de l’institution au détriment des cotisants. Commencent alors les politiques de déremboursement et de promotion des complémentaires.

Face à cette contestation précoce, les ambitions pour la Sécurité sociale sont immédiatement revues à la baisse et une place est ménagée pour la mutualité. Le cas du ticket modérateur est intéressant. Il s’agit d’une invention de la mutualité au siècle précédent pour modérer le recours des assurés aux prestations. Les cotisants achètent un carnet de ticket et, lorsqu’ils consultent un médecin, ils donnent le ticket au médecin qui le rend ensuite à la mutuelle pour obtenir ses honoraires. En contribuant au financement des soins, le patient modère sa demande de soin, ce qui aurait pour effet d’éviter… les abus. La Sécu de 1945 prévoit de maintenir le ticket modérateur à 20% du coût total des soins. Comme on le sait aujourd’hui, les assureurs vont progressivement se faire un plaisir de financer cette part non financée par la Sécu. En plus du maintien du ticket modérateur, d’autres dispositions permettent à la mutualité de poursuivre ses activités : la loi Morice permet aux mutuelles de se constituer en section locales agissant pour la Sécurité sociale, la gestion du régime obligatoire des fonctionnaires est confiée à la mutualité, etc.

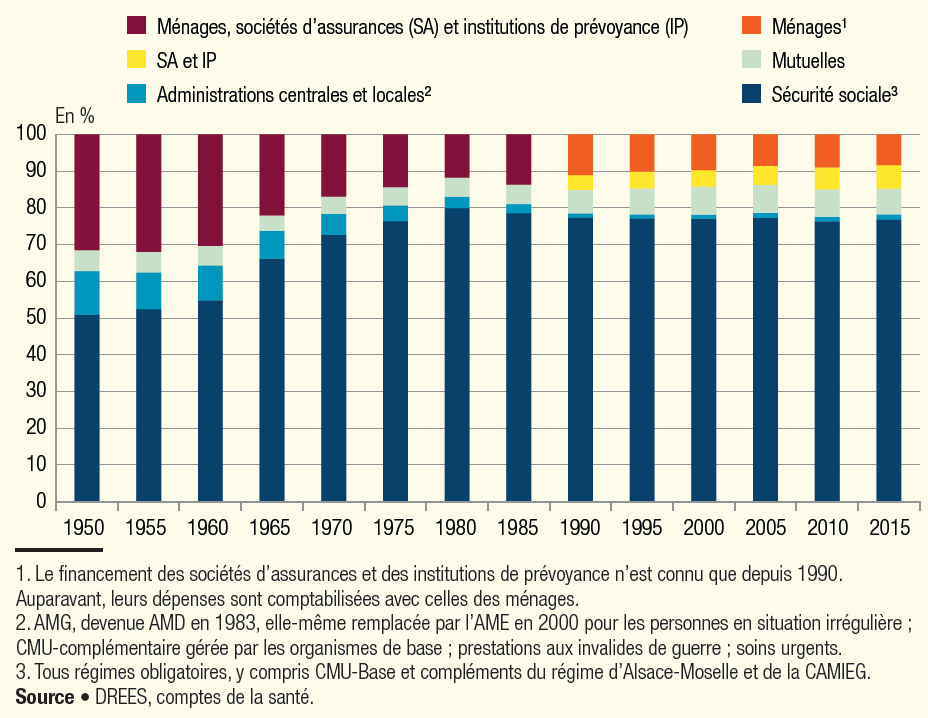

Malgré ces décisions, la part de la consommation de soins et biens médicaux financée par la Sécurité sociale augmente jusqu’à un pic en 1980. En 1980, 80% de la consommation de soins et biens médicaux est financée par la Sécurité sociale contre seulement 51% en 1950. En dépit des critiques précoces à l’institution, comment explique-t-on le développement de la Sécurité sociale ? Par le rapport de force. Sous la pression sociale, la reconnaissance des besoins de santé primait sur les désidératas des opposants à la sécu. Ce n’est que progressivement que ces derniers vont réussir imposer la thématique du « trou de la Sécu » et l’étatisation de l’institution au détriment des cotisants. Commencent alors les politiques de déremboursement et de promotion des complémentaires. Mais, est ce que la promesse de plus d’efficacité est tenue par les complémentaires ?

Les complémentaires santé, ça coûte un pognon de dingue ….

Les complémentaires santé sont loin d’être un substitut parfait à la Sécurité sociale. Si l’idéologie à la mode aujourd’hui passe son temps à dire que tout ce qui est fait par le public peut être mieux fait et pour moins cher par le privé ou par une bonne mise en concurrence, la réalité est ailleurs. En effet, les rapports d’institutions pourtant peu contestataires (cour des comptes, haut conseil pour l’avenir de l’assurance maladie) attestent les uns après les autres que les complémentaires sont plus chères que la sécu.

Alors que la Sécurité sociale est accusée depuis 1949 de générer des frais de gestion démesurés, les données produites par la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) tendent à prouver le contraire. Voyons ce qu’il en est pour les frais de gestion en 2018. Cette année-là, les frais de gestion du système de santé s’élevaient à 15,7 milliards d’euros et étaient ventilés de la manière suivante :

- Sécurité sociale : 46,8% ; 7,3 milliards d’euros.

- Complémentaires santé : 47,5% ; 7,5 milliards d’euros

- Ministère de la santé et ARS : 4,7% ; 0,7 milliards d’euros.

- Autres opérateurs publics : 1% ; 0,2 milliards d’euros.

Si on pourrait penser à première vue que les frais de gestion de la Sécu sont équivalents à ceux des complémentaires santé, c’est oublier que la Sécu gère un montant de cotisations beaucoup plus important que les complémentaires. En 2018, la Sécurité sociale finançait 206,9 milliards d’euros de la Dépense courante de santé, tandis que les financements privés (complémentaires et ménages) ne représentaient que 55,1 milliards d’euros (Tableau 1). Les frais de gestion des complémentaires privés sont un gouffre financier !

Selon ce décompte, la Sécurité sociale souffre de frais de gestion à la hauteur de 3,5%. Cela signifie que pour 100€ de cotisations, environ 3,5€ étaient consacrées aux frais de gestions. Si on considère que les dépenses de gestion du ministère, des ARS et des autres opérateurs publics doivent être intégrés, la Sécurité sociale au sens large connait des frais de gestion à hauteur de 8,2 milliards d’euros, soit 3,96%.

Tableau 1 : Financement de la dépense courante de santé en 2018

L’évolution des frais de gestion depuis 2009 rend le constat plus accablant encore. Les frais de gestion sont passés de 13,6 milliards en 2009 à 15,7 milliards en 2018 mais cette augmentation s’explique principalement par l’augmentation des frais de gestion des complémentaires santé et non par ceux de la Sécurité sociale. Tandis que les coûts de gestion de la Sécu se sont élevés en moyenne de 0,5% par an, ceux des complémentaires santé se sont élevés au rythme de 4,3% par an. Qui cherche des économies à réaliser sur le système de santé ?

D’un côté les frais de gestion de la Sécu sont compris entre 3,5 et 4% tandis que ceux des complémentaires santé se situent entre 16 et 22%. Les complémentaires santé coûtent donc entre 4 à 6 fois plus cher que la Sécu !

Lorsqu’on étudie le détail des frais de gestion entre mutualité, institutions de prévoyance et assurances privées à but lucratif, aucune modalité ne fait mieux que la Sécurité sociale. Dans son Rapport 2020 sur la situation financière des organismes complémentaires assurance une couverture santé, la DREES fournit des données intéressantes. Quel que soit le type de complémentaire ou le type de contrat (individuel ou collectif), les complémentaires santé prélèvent entre 16 et 25% des cotisations pour les frais de gestion (Tableau 2).

Tableau 2 : Part des charges de gestion dans les cotisations santé en 2019

En 2019, les frais de gestion des complémentaires santé s’élevaient en moyenne à 20% : 22% pour les sociétés d’assurance, 19% pour les mutuelles, 16% pour les institutions de prévoyance. Mais que se cache-t-il derrière ce vocable de « frais de gestion » ? Essentiellement trois choses : la gestion de sinistres (feuilles de soins, contentieux), les frais d’acquisition (publicité, réseau) et l’administration (gestion des contrats, veille juridique). Selon le rapport de la DREES, les frais de gestion entre 2011 et 2019 sont tirés à la hausse du fait des frais d’acquisition et d’administration. Il faut bien payer les publicitaires !

Résumons : d’un côté les frais de gestion de la Sécu sont compris entre 3,5 et 4% tandis que ceux des complémentaires santé se situent entre 16 et 22%. Les complémentaires santé coûtent donc entre 4 à 6 fois plus cher que la Sécu ! La Sécurité sociale est plus économe que les complémentaires santé – mutuelle comprise. Ceux qui veulent faire des économies sur les dépenses de santé devraient demander l’intégration des complémentaires santé à la Sécu – et pas l’inverse.

… Et ça ne marche pas ! Des complémentaires inégalitaires

Non seulement les complémentaires santé sont chères mais en plus elles sont inégalitaires. D’abord, alors que la Sécurité sociale couvre la quasi-totalité de la population, c’est loin d’être le cas pour les complémentaires. En 2017, il restait 4% de la population sans complémentaire en France. Les principales catégories non couvertes étaient les chômeurs (13%), les inactifs (8%) et les indépendants (5%) (Tableau 3).

Tableau 3 : Couverture complémentaire selon le statu d’emploi en 2014 et 2017

Ensuite, la Sécurité sociale organise une solidarité entre classes de revenus qui n’existe pas avec les complémentaires. En 2012, les 10% les plus pauvres contribuaient à hauteur d’environ 4% de leur revenu au financement de la Sécurité sociale contre 15% pour les 10% les plus riches. A l’inverse, les 10% les plus pauvres contribuaient à hauteur d’environ 4% de leur revenu au financement des complémentaires contre 1% pour les 10% les plus riches. Le résultat est le même pour le reste à charge (dépense de santé payée directement par les ménages).

Par ailleurs, pour ceux qui disposent d’une complémentaire, le sacrifice financier à réaliser pour cet achat est très inégal en fonction des revenus (Tableau 5). Le taux d’effort (dépense de santé / revenus de la personne) est bien plus élevé pour les plus pauvres. En 2012, les 10% les plus pauvres consacraient 10% de leurs revenus à l’achat d’une complémentaire contre seulement 2% pour les 10% les plus riches. L’effort à réaliser pour acheter une complémentaire est plus élevé pour les plus pauvres, mais il est bien moins rentable du point de vue de la qualité de la complémentaire. Par exemple, en 2010, seuls 53% des contrats prévoyaient le remboursement de dépassements d’honoraires.

Tableau 5 : Dépenses de santé à la charge des ménages et taux d’effort des ménages, selon le niveau de vie en 2012

Les complémentaires santé sont inégalitaire, et alors ? On pourrait en effet se dire que les gens qui donnent plus de valeur à leur santé dépensent plus pour leur complémentaire ce qui, n’a rien de choquant. Ce serait oublier que les inégalités d’accès aux soins se superposent aux inégalités d’état de santé. En effet, contrairement à une croyance populaire, la maladie ne frappe pas au hasard : elle choisit ses victimes. Le cas de la covid-19 l’a rappelé de façon brutale. Ce sont les personnes aux revenus les plus faibles qui connaissent les états de santé les plus dégradés (et l’espérance de vie la plus basse). On appelle ce phénomène le gradient social de santé. Il se retrouve dans les statistiques des maladies mais aussi dans celui de l’espérance de vie. Ainsi, sur la période 2009-2013, l’espérance de vie des hommes cadre à 35 ans était de 49,0 ans, soit 6,4 ans de plus que celle des hommes ouvriers.

Avec le recul de 40 ans de développement des complémentaires santé, il est possible de montrer que la Sécurité sociale coûte moins cher et est plus égalitaire que les complémentaires.

Avec les complémentaires santé, paradoxalement, les personnes qui ont le plus besoin de soins sont celles qui ont les moins bonnes couvertures et les personnes qui ont le moins besoin de soins sont celles qui ont les meilleurs couvertures – car elles peuvent se les acheter. Le médecin britannique Julian Tudor Hart a nommé ce phénomène la loi de l’accès inversé : la disponibilité des soins médicaux de bonne qualité tend à varier inversement aux besoin de la population. Le monde des complémentaires santé n’est donc pas seulement cher, il est aussi complètement aberrant. L’argent va là où il est inutile et il manque là où il est vital. C’est un véritable gaspillage d’argent privé !

Or, la Sécurité sociale ce n’est pas seulement une institution de classe, c’est une institution efficace. En effet, avec le recul de 40 ans de développement des complémentaires santé, il est possible de montrer que la Sécurité sociale coûte moins cher et est plus égalitaire que les complémentaires. L’enjeu programmatique est simple : étendre la Sécurité sociale ! Actuellement la Sécu rembourse environ 78% de la consommation de viens et soins médicaux. Objectif à atteindre : 100% !

Il ne faut cependant pas se satisfaire de la démonstration de la supériorité de la Sécurité sociale face aux complémentaires santé. L’histoire a montré que la Sécurité sociale a des ennemis qui ne sont pas intéressés par l’accès aux soins du plus grand nombre. Ces ennemis sont à droite mais aussi à gauche – que l’on pense par exemple aux effets de la gestion par les syndicats des institutions de prévoyance ou à l’implantation des politiciens dans les mutuelles. Par exemple, en 2006, Jean-Christophe Cambadélis a été condamné dans le cadre de l’affaire de la mutuelle étudiante MNEF (pour laquelle laquelle Dominique Strauss-Kahn a été mis en examen puis relaxé). Plus près de nous Richard Ferrand est mis en examen dans l’affaire des Mutuelles de Bretagne. Si ces cas sont extrêmes, ils n’en montrent pas moins la solide imbrication entre une partie du mouvement mutualiste et la vie politique.

Ce ne sont donc pas des débats d’experts ou même parlementaires qui sont à l’origine de la Sécurité sociale mais la lutte. C’est pour cela qu’un autre objectif prioritaire sur la Sécurité sociale est de récupérer le pouvoir politique. Il s’agit de la condition nécessaire pour imposer un autre regard sur le recours aux soins. Le combat idéologique ne remplace pas la lutte dans la rue.

Nicolas Da Silva, maître de conférences en sciences économiques, Université Sorbonne Paris Nord, CEPN UMR 7234

Rédaction